Hiện nay, không ít các doanh nghiệp thay đổi vốn điều lệ. Vậy một vấn đề đặt ra: việc thay đổi vốn điều lệ có phải nộp lại tờ khai thuế môn bài không? Thời hạn nộp lại tờ khai là khi nào? Để giải đáp thắc mắc của bạn, công ty Luật Everest xin đưa ra bài phân tích và hướng dẫn dưới đây .

Để có đáp án nhanh nhất trong lĩnh vực pháp luật nêu trên, gọi Tổng đài tư vấn pháp luật (24/7):

1900 6198

Thuế môn bài là gì?

Lệ phí môn bài hay còn được gọi là thuế môn bài là một sắc thuế trực thu và thường là định ngạch đánh vào giấy phép kinh doanh (môn bài) của các doanh nghiệp và hộ kinh doanh. Hiểu đơn giản, đây là mức thuế doanh nghiệp/công ty phải nộp hàng năm cho công ty quản lý trực tiếp thuế.

Mức thu phí môn bài phải nộp được phân theo bậc, dựa vào số vốn đăng ký; doanh thu của năm kinh doanh kế trước hoặc giá trị gia tăng của năm kinh doanh kế trước tùy quốc gia/địa phương.

Quy định về khai và nộp lệ phí môn bài :

Căn cứ Điều 5 Thông tư 302/2016/TT-BTC hướng dẫn về lệ phí môn bài quy định về khai và nộp lệ phí môn bài có quy định như sau:

“Khai, nộp lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Khai lệ phí môn bài

+ Khai lệ phí môn bài một lần khi tổ chức mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp Hồ sơ khai lệ phí môn bài của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí;

+ Trường hợp người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm kinh doanh) kinh doanh ở khác địa phương cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì đơn vị phụ thuộc thực hiện nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc.

+ Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký doanh nghiệp; ngày cấp giấy chứng nhận đăng ký hoạt động chi nhánh; ngày ban hành văn bản phê duyệt chủ trương đầu tư.”

Vì thuế môn bài là một loại thuế trực thu, thuế phải nộp hằng năm, do vậy căn cứ Điều 4 Thông tư 302/2016/TT-BTC hướng dẫn về khai thuế môn bài quy định về mức thu lệ phí môn bài theo đó:

“Trường hợp tổ chức nêu tại Điểm a, b Khoản này có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.”

Hiện nay theo Công văn 1279/TCT-CS năm 2017 vướng mắc lệ phí môn bài có hướng dẫn về vấn đề trên theo đó:

"Người nộp thuế chỉ khai lệ phí môn bài một lần khi mới ra kinh doanh. Trường hợp tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thay đổi vốn điều lệ hoặc vốn đầu tư thì không phải nộp hồ sơ khai lệ phí môn bài. Hiện nay đã có cơ chế trao đổi thông tin về doanh nghiệp giữa Hệ thống thông tin quốc gia về đăng ký doanh nghiệp và Hệ thống thông tin thuế."

Thời hạn nộp tờ khai lệ phí môn bài của doanh nghiệp là khi nào?

Theo khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP thì người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp tờ khai phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài, nộp hồ sơ, tờ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi.

Thay đổi vốn điều lệ có phải nộp tờ khai thuế môn bài không?

Trường hợp thay đổi tăng vốn điều lệ có phải nộp tờ khai thuế môn bài không và có phải nộp số thuế môn bài không thì chúng ta cần chia ra 2 trường hợp sau:

Thứ nhất: Tăng vốn điều lệ những không quá ngưỡng bậc thuế phải đóng thuế.

Thứ hai: Tăng vốn điều lệ vượt quá ngưỡng bậc thuế phải đóng.

Ta có ba bậc thuế môn bài:

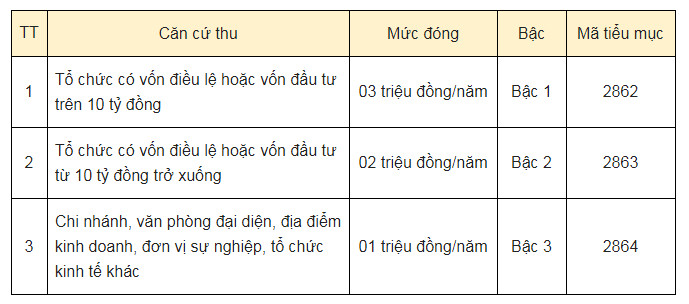

(i) Trên 10 tỷ là Bậc 1: 3 triệu đồng/năm đối với tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng.

(ii) Dưới 10 tỷ Bậc 2: 2 triệu đồng/năm đối với tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống.

(iii) Bậc 3: 1 triệu đồng/năm đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác.

Như các phân tích ở phần 2 : quy định về tờ khai và nộp lệ phí môn bài theo Căn cứ Điều 5 Thông tư 302/2016/TT-BTC

Kết luận :

Như vậy trường hợp thay đổi vốn điều lệ doanh nghiệp không phải là trường hợp phải kê khai thuế môn bài theo quy định của pháp luật. Mà vốn điều lệ chỉ là căn cứ để tính mức thu thuế môn bài chứ không phải là căn cứ để khai lệ phí môn bài.

Xem thêm: Thủ tục tăng giảm vốn điều lệ

Nếu bạn có bất kỳ thắc mắc gì về pháp luật, hãy tham khảo: Luatcongty.vn

Mức đóng thuế môn bài 2021 đối với các tổ chức, địa điểm kinh doanh, sản xuất

Theo khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC, mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

+ Mức thu lệ phí đối với doanh nghiệp, hợp tác xã

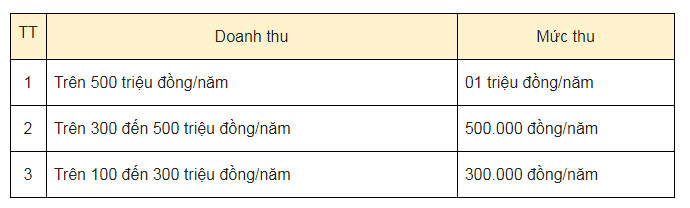

+ Mức thu lệ phí đối với cá nhân, hộ gia đình

+ Mức thu lệ phí đối với cá nhân, hộ gia đình

Chuyên mục hỏi đáp tư vấn luật về thuế:

Nộp thuế môn bài ở đâu?

Kể từ khi luật doanh nghiệp 2014 ra đời thì bây giờ vẫn phải nộp tiền cho ngân hàng nhưng là nộp thuế môn bài điện tử hay phải qua mạng, không được nộp tiền mặt trực tiếp hay chuyển khoản nữa vì thế bạn nên làm theo các bước sau. Bao gồm 2 bước cơ bản:

Đầu tiên phải nộp tờ khai lệ phí môn bài trên trang nhantokhai.gdt.gov.vn

Bước tiếp thep, bạn sẽ nộp tiền thuế môn bài bằng cách nhấp vào trang ngay sau đây nopthue.gdt.gov.vn.

2 bước đó để thực hiện được thì bạn phải cần chữ ký số để chứng thực thông tin cá nhân công ty bạn vì trong quá trình ở 2 bước này bạn không cần phải điền thông tin gì về công ty mình nữa và bạn yên tâm khi khai xong hai thủ tục trên. Trước khi thực hiện 2 bước này bạn phải đăng ký tài khoản ngân hàng cho công ty mình với chức năng nộp thuế điện tử, lúc đó khi bạn nộp thuế môn bài thì tài khoản ngân hàng của bạn mới thực hiện chuyển tiền cho cơ quan thuế và lúc đó việc nộp thuế môn bài của bạn mới hoàn tất. Thủ tục nộp thuế môn bài lần đầu cho doanh nghiệp mới thành lập hoặc nộp những lần sau đều giống nhau.

Nộp lại tờ khai thuế môn bài ở đâu?

Đây là vấn đề đang được nhiều người quan tâm và mọi người đã nhận được câu trả lời nhờ những tư vấn pháp luật của công ty luật Everest.

Cũng giống như những bước bên trên bạn cũng cần nộp lại tờ khai thuế môn bài bằng cách nộp qua hệ thống. Việc nộp lại tờ khai cũng cần đúng hạn và đúng thời gian quy định.

Người nộp thuế phải khai chính xác, trung thực, đầy đủ các nội dung trong tờ khai thuế môn bài theo mẫu do Bộ Tài chính quy định và nộp đủ các loại chứng từ tài liệu quy định trong hồ sơ khai thuế với cơ quan quản lý thuế.

Khi nào nên tăng vốn điều lệ?

Việc thay đổi vốn, tăng vốn điều lệ trong doanh nghiệp là một loại hình hoạt động mà doanh nghiệp thường xuyên phải tiến hành khi doanh nghiệp đang muốn mở rộng về quy mô hoạt động trong kinh doanh, muốn tăng về hạn mức vay trong ngân hàng bằng những cách sau:

Tăng về hạn mức vay của ngân hàng, tăng mức vốn để thực hiện đầu tư, kinh doanh.

Tăng mức độ tin cậy của doanh nghiệp đối với các chủ nợ, bên đối tác tăng về tính ổn định và sự phát triển của doanh nghiệp. Hạn chế về sự thâu tóm đối với một số cổ đông/ thành viên ở trong doanh nghiệp. Sẽ góp phần bảo đảm sự an toàn về pháp lý ở trong hoạt động mở rộng về thị trường, đầu tư hoạt động kinh doanh.

Những rủi ro kèm theo có thể gặp phải khi thực hiện tăng vốn: Sẽ làm tăng về mức phí phải đóng hằng năm của thuế môn bài trong doanh nghiệp bởi vì mức phí phải đóng của thuế môn bài sẽ dựa vào mức vốn điều lệ của doanh nghiệp.

Thành lập công ty có nộp thuế môn bài không?

Nếu bạn đang có những thắc mắc về việc này hãy liên hệ ngay công ty luật Everest để có thêm những tư vấn tận tình chi tiết và được xử lý giải quyết nhanh chóng nhất.

Khuyến nghị của Công ty Luật TNHH Everest:

- Bài viết nêu trên được luật sư, chuyên gia của Công ty Luật TNHH Everest thực hiện nhằm mục đích nghiên cứu khoa học hoặc phổ biến kiến thức pháp luật, hoàn toàn không nhằm mục đích thương mại.

- Bài viết có sử dụng những kiến thức hoặc ý kiến của các chuyên gia được trích dẫn từ nguồn đáng tin cậy. Tại thời điểm trích dẫn những nội dung này, chúng tôi đồng ý với quan điểm của tác giả. Tuy nhiên, quý Vị chỉ nên coi đây là những thông tin tham khảo, bởi nó có thể chỉ là quan điểm cá nhân người viết.

- Trường hợp cần giải đáp thắc mắc về vấn đề có liên quan, hoặc cần ý kiến pháp lý cho vụ việc cụ thể, Quý vị vui lòng liên hệ với chuyên gia, luật sư của Công ty Luật TNHH Everest qua Tổng đài tư vấn pháp luật:1900 6198, E-mail: info@everest.net.vn.

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm